ただ投資でお金を増やすのも良いが、やはり優待だって貰いたい。

6~9月ぶんに引き続き、毎月優等生活実現のためのリサーチをしていく。

なお、この記事シリーズでは「配当を貰うこと」が目的で地雷銘柄を掴まされないよう、しっかり財務も調査するのが特徴だ。

10月

クシム:約3.3万円

執筆日にちょうど決算短信が発表されたが、赤字であった。

なおクシムの株主優待としては、100株(約3万円)の保有で、500円のQUOカードが貰える。

だが、目先の安さに飛びつくことにはリスクがある。

この翌日、チャートの日足はドカンと下落。

月足で見れば底値になっており、安く買えるタイミングであるとは言える。

さて、決算短信の中身を見てみよう。

” 暗号資産市場の低調による暗号資産の評価減”と、”連結子会社ののれん償

却費等のキャッシュアウトを伴わない損益項目による影響” が響いて赤字となってしまったと書いてある。

クシムはブロックチェーン関連の企業であるようだが、元フェイスブックのメタを見ていても分かる通り、メタバースの調子は今のところ宜しくない。

持ち株を売却することで得た現金で、さらなるM&Aを進めていくようだが、クシム社がどう歩んでいくつもりなのか、ここは将来性を見てみよう。

とりあえず決算説明会資料も開いてみたが、「ブロックチェーンとweb3.0の未来にどれだけ賭けられるか」という話になりそうだ。

ちなみに、権利確定月が12月から10月に変更されてていたようだが、これは改悪ではない。

ケア21:約6.5万円

ケア21では、約6.5万円で1000円分のQUOカードが貰える。

さっきからQUOカードばかりである。

将来安泰の介護銘柄だ。日本に住み続けるつもりなら、「日本が没落すればするほどプラスになる銘柄」というのを持っておくのも悪くないだろう。

しかし、こちらの銘柄の直近の決算が悪いので注意が必要だ。

なお、これはチャートの月足であるが、長い下落トレンドの最中であるようだ。

10月末が権利確定であり、いまはまだ6月である。

買うにしてもすぐ飛びつかずに長期トレンドの反転を待つのが良さそうだ。

さて、決算が悪くても介護銘柄だ。長期的には安定するだろう。

肝心の会社と決算の内容について見てみよう。

公式サイトのフッターを眺めていただけでも、以下の要素が含まれていた。

- 訪問介護・デイサービス

- 有料老人ホーム

- 福祉用具レンタル

- 高齢者向け住宅リフォーム

- 保育園経営

- 介護資格取得スクール

- 介護施設向けレストラン&配食サービス

- 「介護施設用地」としての不動産のやりとり

介護と保育・医療を総合的に取り扱う会社として見れば良さそうだ。

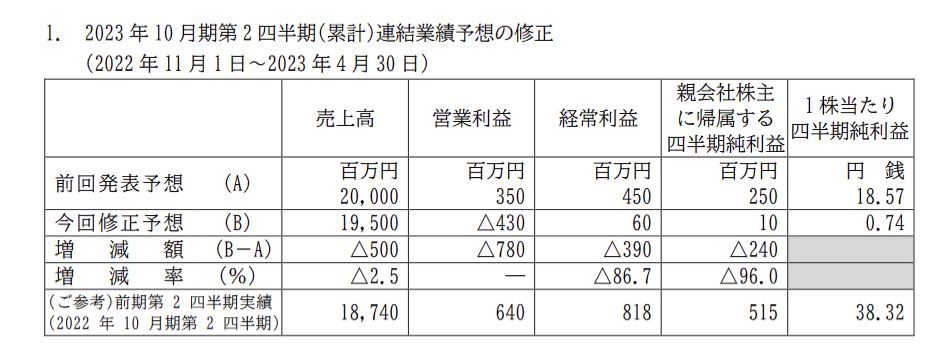

さて、最近は赤字が続いている。

2023年の5月22日に発表された通期業績予想の修正を見ると、やはり赤字となっている。

さらに残念なことに、どうやら赤字拡大の見通しである。

利益に至っては、4ケタ万円程度まで落ち込んでしまうようだ。

なぜこんなことになってしまったのか、分析しながら妥当性を判定しよう。

” 当社グループのセグメントのうち最大の売上高を占める施設系介護事業において、入居ペースの鈍化が当初計画を上回って継続したこと ” と書いてある。

簡単にいうと、老人ホームへの入居が伸び悩んでいるという意味になるだろうか。

また、光熱費や人件費の高騰に耐えられなかったという旨のことも書いてある。

事業の調子がたいへんよろしくないようであるが、前向きに捉えられる情報もあった。

「入居者獲得ペースが底打ちをしたこと」や「現在開設中の新たなる事業所が、将来的に収益を産み出してくれる可能性があること」などがこれにあたる。

なお大本営発表であるから、真に受けるべきではない。

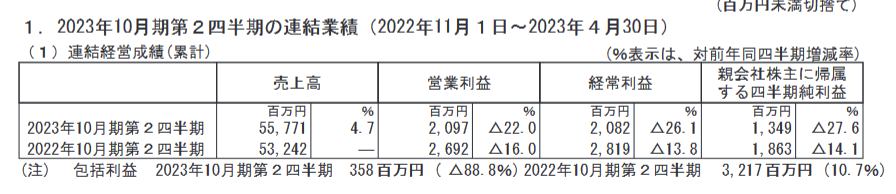

また、2023年6月9日には、決算短信も発表された。

少なくとも2023年10月の第二四半期においては、約4億円の赤字となってしまっている現状にある。

いくつかコメントを、引用を交えつつまとめてみよう。

「給料が安いせいで人材が集まらない。ちょくちょく増額しているが、まだまだ低い。これが介護人材獲得のボトルネックとなっている。」

「在宅系介護事業においては、多数の新規出店により費用がかさんでいるが、徐々に改善していくはずである。また、このセグメントの売上高は、前年同期比5.6%増となっている。」

「施設系介護事業においても新規出店を行ったが、入居ペースが芳しくないため売り上げは伸び悩んだ。

また、人件費や感染対策費の高騰には一定の目処がついたが、引き続き食材や光熱費の高騰が利益を圧迫している。

これにより売上高は前年同期比6%増であったが、利益は前年同期比92.2%減となってしまった。」

「その他事業(教育・訪問看護・保育)においても数拠点の新規出店を行ったが、”資格取得ブーム”の減退や食費・光熱費の高騰により、収益が悪化した。しかし、売り上げ・利益ともに、最終的には約8%の増加となった。」

赤字ということで、財政状態についても少しは見ておこう。

「資産合計については、前連結会計年度末に比べて、約28億円増加して約400億円となった。」

「負債についても、約30億円増加して約329億円となった。」

「純資産については、配当支払いや有価証券評価の差額金により、約3億減少して約60億円となった。」

足元では赤字となっているが、別に倒産するような感じではない。現金預金だけでも、私が見間違いをしていなければ、数十億円残されている。

統括的に介護を取り扱う会社として、株価が下がり切ったら拾いに行くのが良さそうだ。

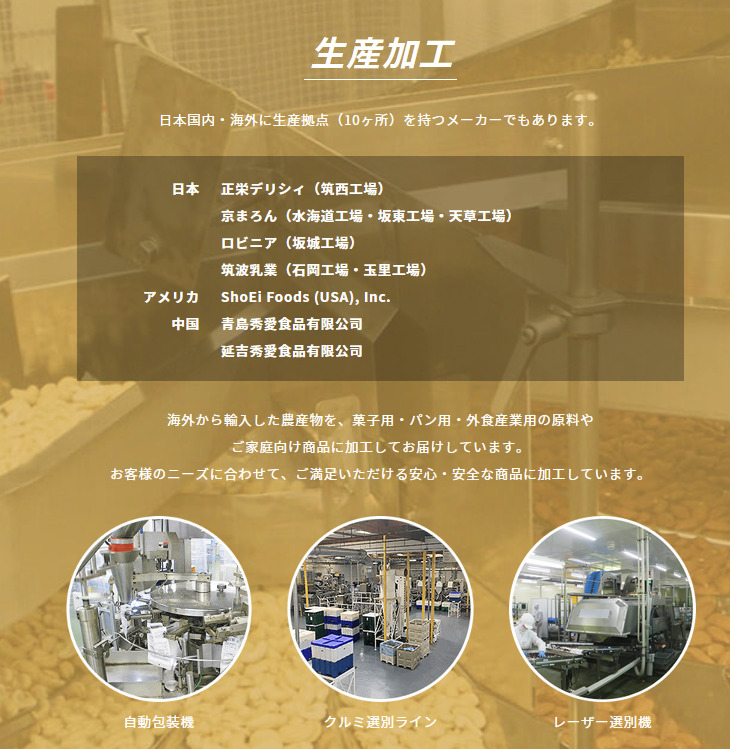

(8079)正栄食品工業:約40万円

この会社はなかなかに魅力的だ。年に2回もお菓子の詰め合わせを送ってもらえるのだ。

一旦チャートを見てみよう。まずは年足。長期でじわじわと成長している。

月足を見ていると、今月は少し伸びたが、全体的には横ばいとなっている。

週足で見ていると、じわじわ上がってドカンと下がるような流れがより顕著になる。

今週はドカンと上がっているが、その反動が来る可能性も同じだけあるため、買いたくても様子見をするべきか。

日足を見ても、ここ数日は順調に伸びている。買い時を逃してしまったようだ。

なお、かぶたんの決算ページを見ていると、利益は縮小されてしまっている。

2023年の6月12日に出た決算短信も見てみるが、要注意なのが前回との比較だ。

上の表では去年に比べて22%ダウンとなっているが、下の表では、3ヶ月前に比べて約2倍になっているように見える。これが株価高騰の要因であったようだ。

売上高については、適切な値上げや新ブランド「Kono:me」の立ち上げを行ったことで、4.7%増となった。

ちなみに「Kono:me」というのは、素材にこだわった乾燥ナッツのようなものらしい。

今度コンビニやスーパーで見かけたら、買ってみようと思う。

なお利益については、「エネルギー価格の上昇」や「クルミの市場価格低下による、米国の農園事業の採算低下」などが祟り、約25%ダウンとなってしまった。

さて、ここからどんな会社か話すことになる。

どうやら日本だけでなく、米国や中国相手にもビジネスと行っているようだ。

『正栄食品工業は、ナッツやドライフルーツなどを食品業界の企業などに卸す“原料商社(引用元)』

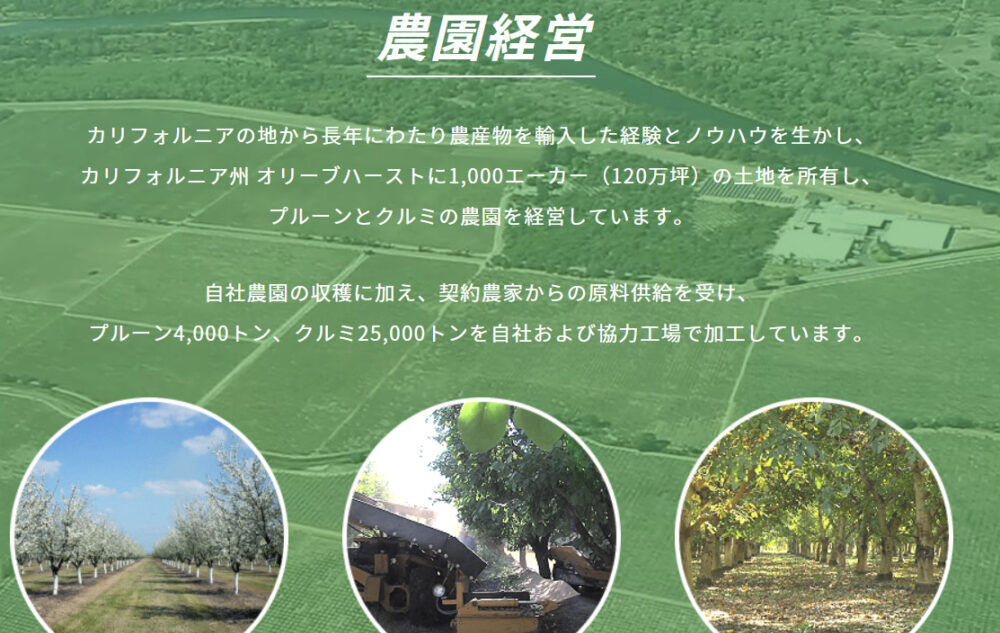

公式サイトによると、カルフォルニア州にて、プルーンとクルミの農園を経営しているらしい。

また、総合商社的な一面を持っており、世界33カ国とやり取りをしながら、農作物の輸出入や加工を行っているようだ。世界で活躍する企業だったのだ。

輸入した農産物を、パンやお菓子などに加工しているらしい。

また、自社製造した商品の販売も行っているようだ。

物理的な畑を持っており、それを世界中で売りさばくネットワークも有している。

今後も世界では食料難が続くだろうから、手堅さを発揮してくれることを期待したい。

11月

サーラコーポレーション

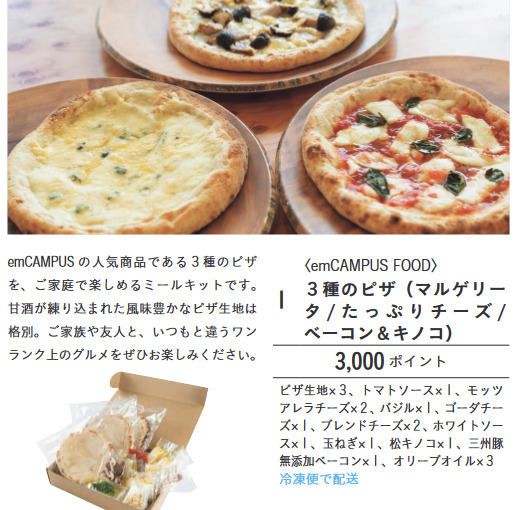

こちらは500株以上(約35万円)の保有で、株主優待ポイントが1000貰える。

なお、交換可能な品のカタログはかなり多岐に渡るが、1000ポイントだと引き換え対象がかなり制限される。

3000ポイントでピザ。

5000ポイントで美味しそうなお菓子。わりとなんでもある。

商品自体は魅力的だが、100株1000ポイントでは、数年に1個しか貰えないようなものだ。

さきほどのスタバコーヒーに加え、1000ポイントで交換可能なものを見繕ってみた。

ラーメンやお茶漬けモナカ。

なお、貰えるポイントが増えるのは5000株以上だ。約300~400万円ぶんを買わなければならない。

忘れた気持ちで投資したい・配当を貰う,使い切るのが面倒である。そういう方にはオススメがしやすいかもしれない。

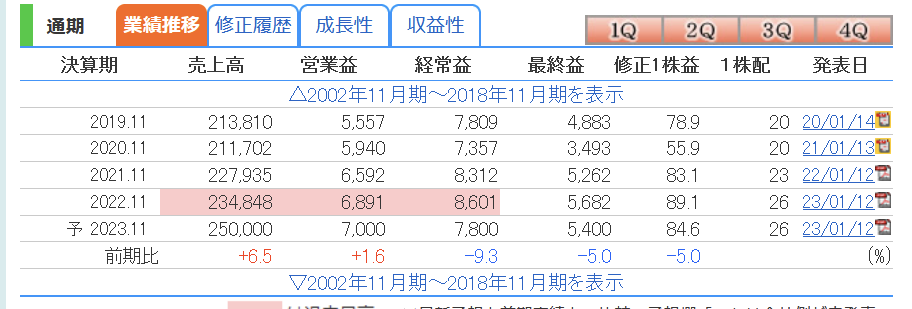

なお、決算を見ていると、堅調に推移しているようにも見える。

ちなみに、決算短信に気になる一文があった。

” 静岡県浜松市のアウディ浜松店において、エネルギー&ソリューションズ事業のサーラエナジー株式会社及びサーラeエナジー株式会社との連携・共創の取組みにより、CO₂排出量実質ゼロの電気及びガスを使用するカーボンニュートラル店舗の運用を開始しました “

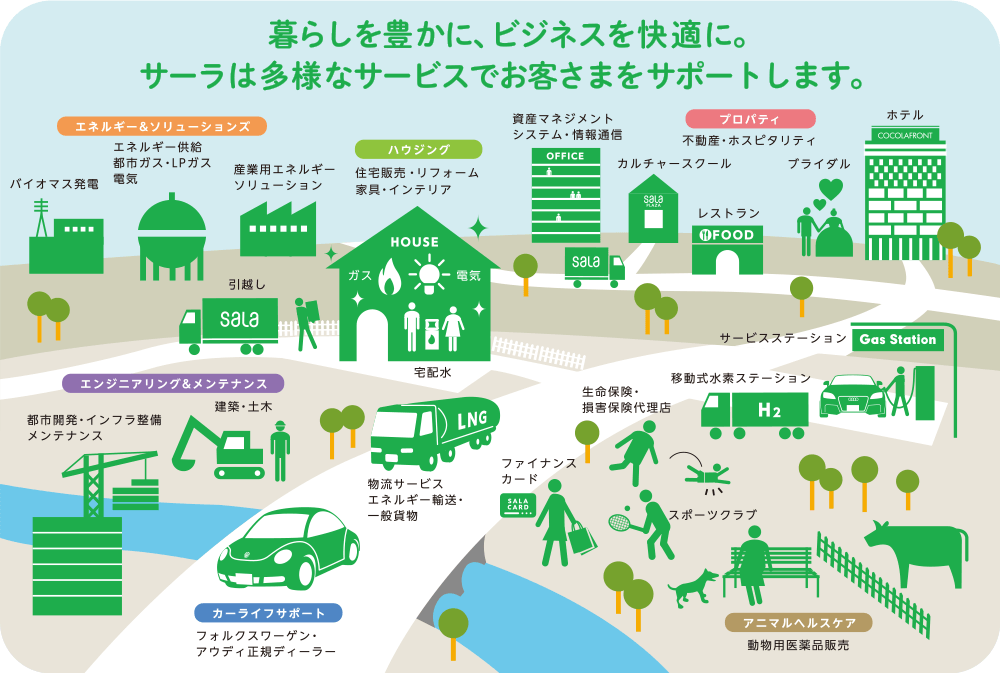

どうやら「カーライフサポート事業」と称して、アウディとフォルクスワーゲンのディーラーを運営しているらしい。詳細は公式サイトにかかれているが、かなり幅広く事業を手掛けているようだ。

ざっと財務を確かめてみたあたり、少なくとも倒産するような会社には見えなかった。

なお、チャートの日足は綺麗に波打っている。720円あたりで買えれば良いだろうか。

月足で見ていると、MACD上はそろそろ下がりそうにも見える。しばらくは様子見か。

12月

ヒューリック

ヒューリックでは、300株(約39万円)の保有で、3000円分のカタログギフトが貰える。

3年以上保有すると、優待は2倍にランクアップして、合計6000円ぶんになる。

ヒューリックは、東京を中心に不動産賃貸業を運営する会社だ。

決算説明会資料には、賃貸用のビルからショッピングモール、物流センターまでもが並ぶ。

また、データセンターを建築する計画もあり、今後も時代の流れに合わせ、最先端の施設も能動的に設置していくことが期待できる。

決算を見ていても業績は好調で、東京の不動産を確保しているというのは、没落していく日本においても確かな強みを発揮してくれそう

何億のお金が動いているのだろうか。かの銀座エリア二複数件のビルを保有している。恐ろしい。

39万円という最低投資金額は安くないが、日本のリートを買った気持ちで保有して、株主優待も受け取れると考えればアリなのではなかろうか。

楽天グループ

-注意-

楽天グループは、通信事業展開のための負債を返済するために、大量のキャッシュ・資源が流出している現状にある。通信事業そのものの収益性は改善しつつあるが、お金に余裕がない現状であるため、株主還元に影響が出る可能性がある。数年は様子見することをオススメしたい。

この段落を書き終わった後に気付いた。申し訳ない。

楽天グループでは、100株(約5万円)で500円の楽天ポイントが貰える。

コストとリターン、会社のボリュームなど、バランスは良いように思う。

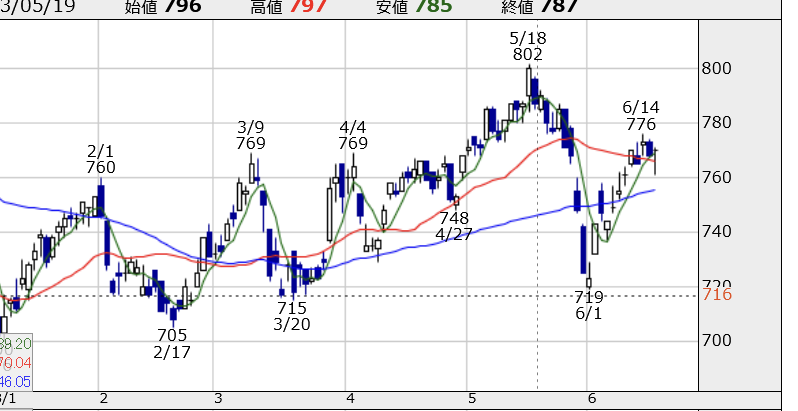

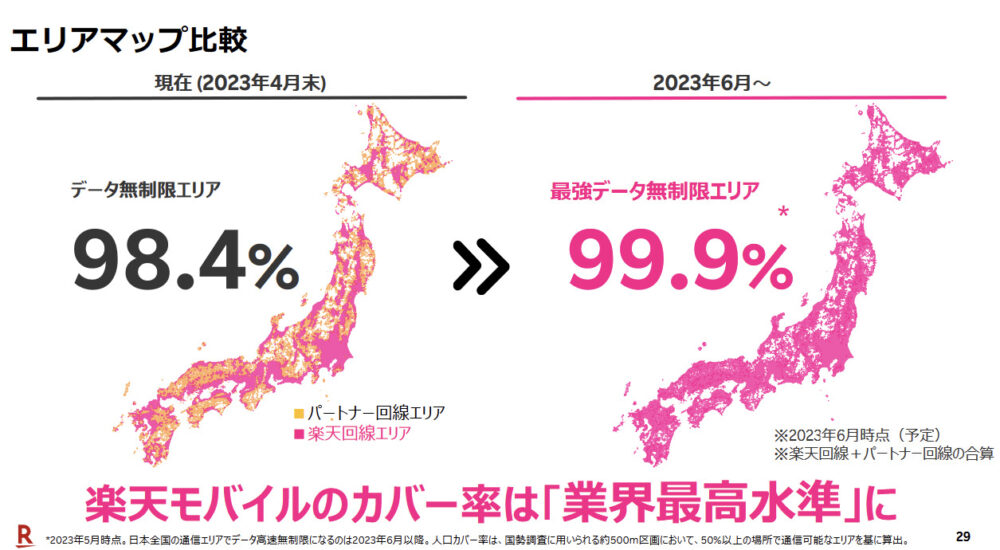

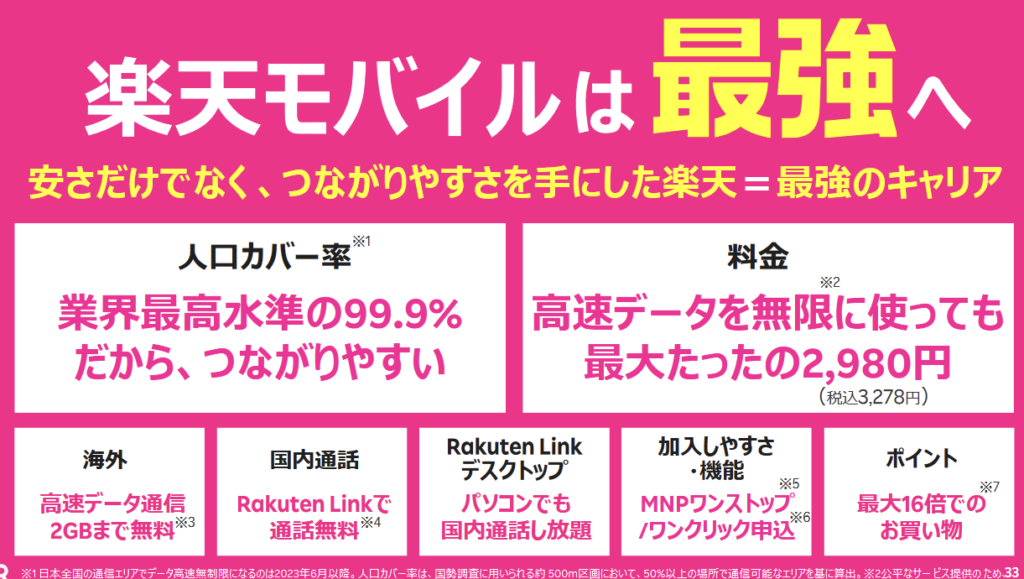

なお、チャートの年足を見ていても、直近の通信事業の行方を見ていても、あまり業績はよろしくない。

楽天が倒産するとは思えないが、念のため決算短信も見ておく。

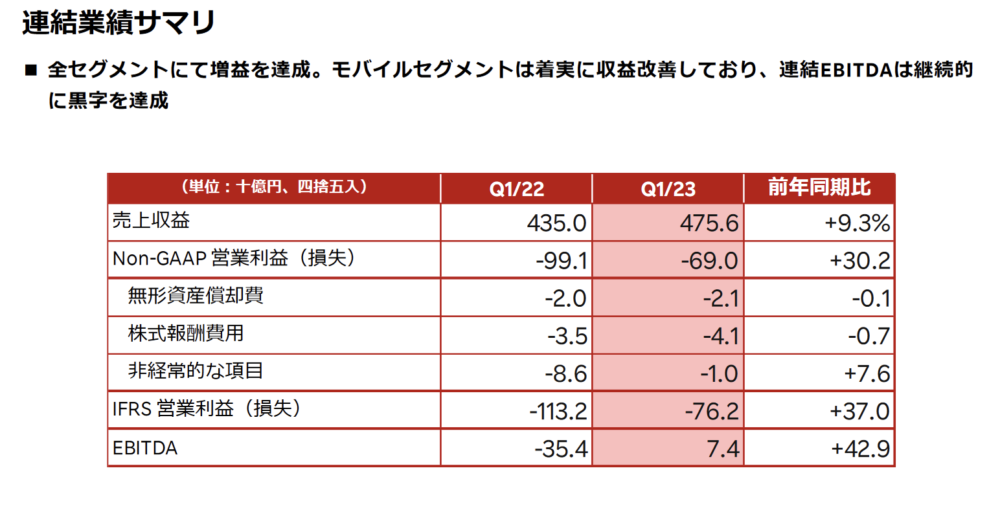

相変わらず赤字ではあるのだが、その赤字は縮小しているというポイントに留意だ。

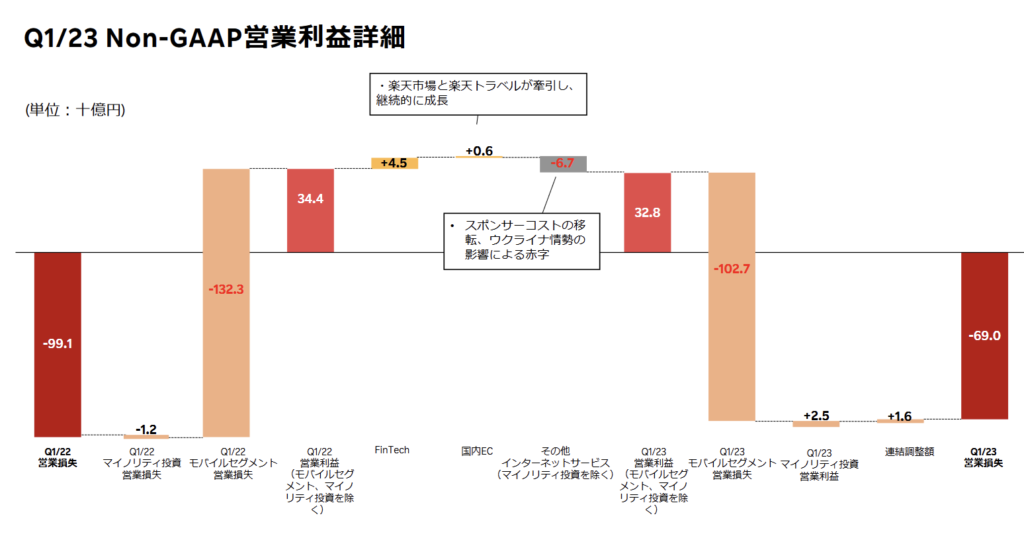

Non-GAAP営業利益とかいう意味不明なグラフが展開される。

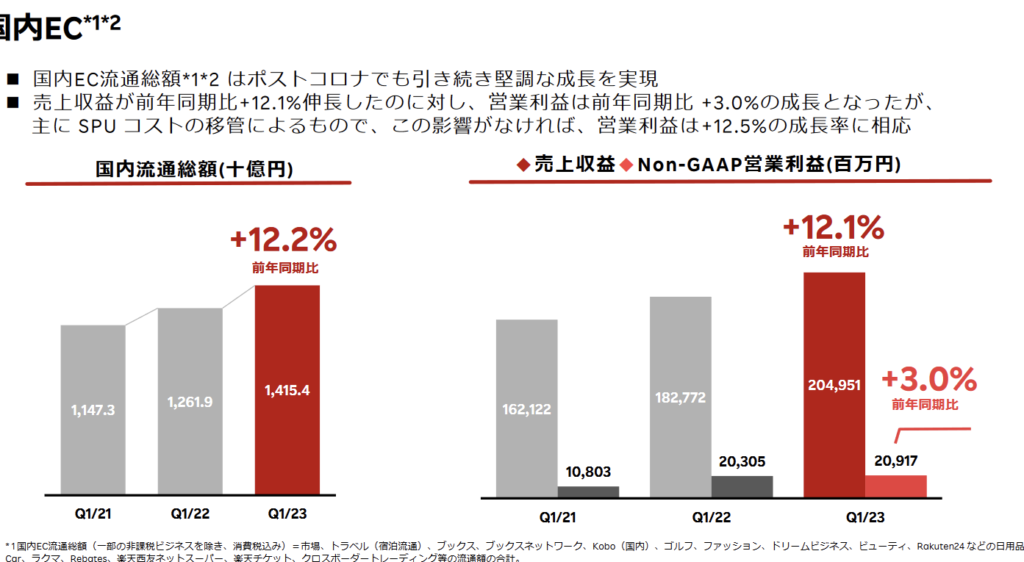

楽天市場=EC事業については、順調な成長を続けているようだ。

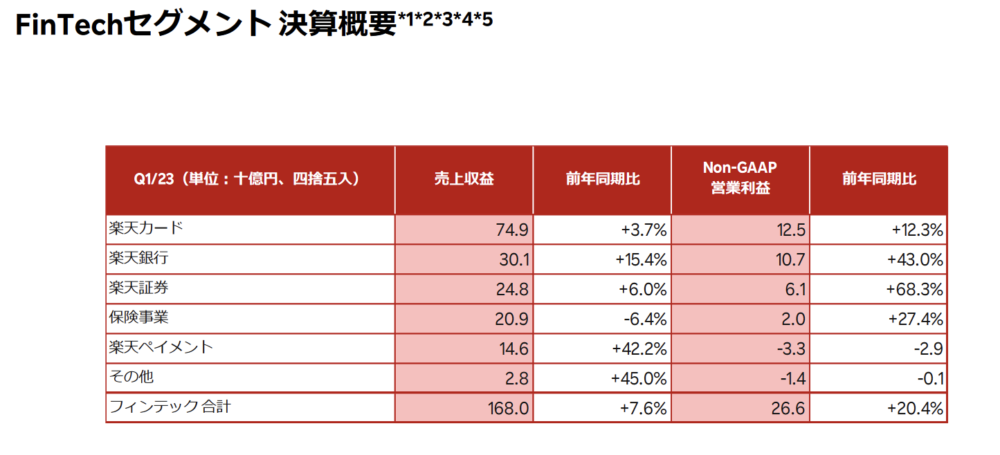

さきほどからフォーマットが意味不明だ。しかし、総合的にFinTechセグメントでは成長していることは見て取れる。

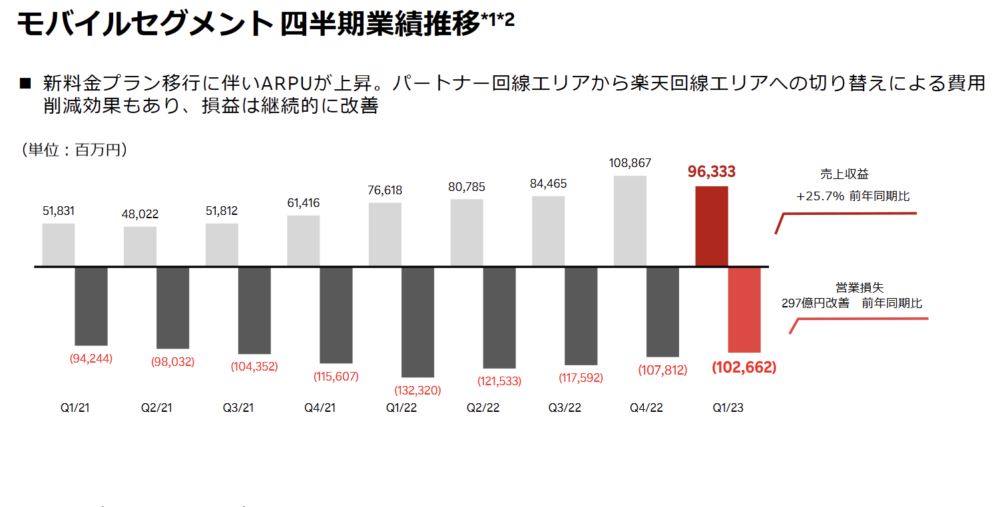

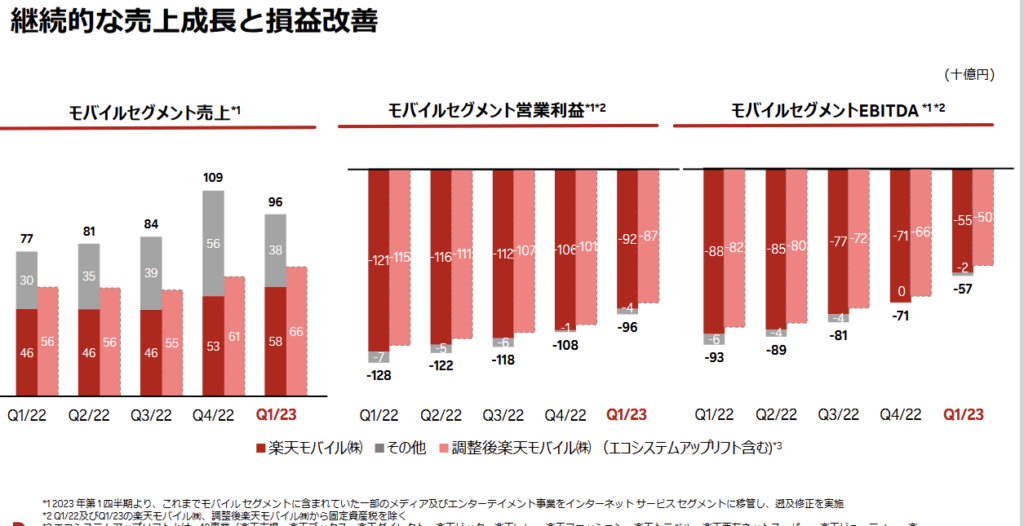

さて、肝心の通信事業についてだ。収益と損失が並んでいるが、やはり赤字である。

これだけみると小さい数値であるように見えるが、それでも60億円の赤字であるようだ。

これ実は、CEOグループ戦略のほうのスライドに大事なことが書いてあったのだ。

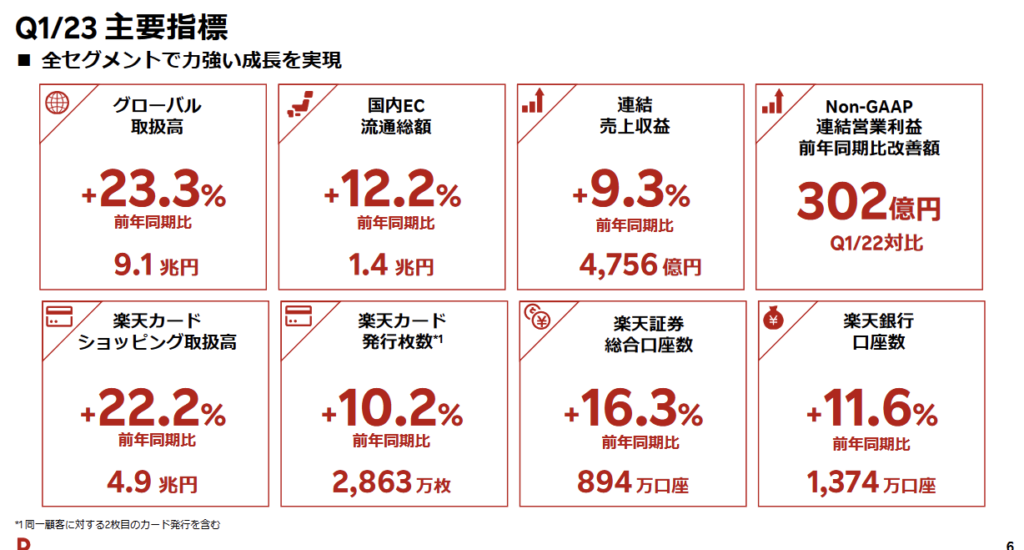

基本的に、全セグメントにおいて成長が見られたことを確認。

とりあえずモバイルセグメント、収益性が改善していることが書かれている。

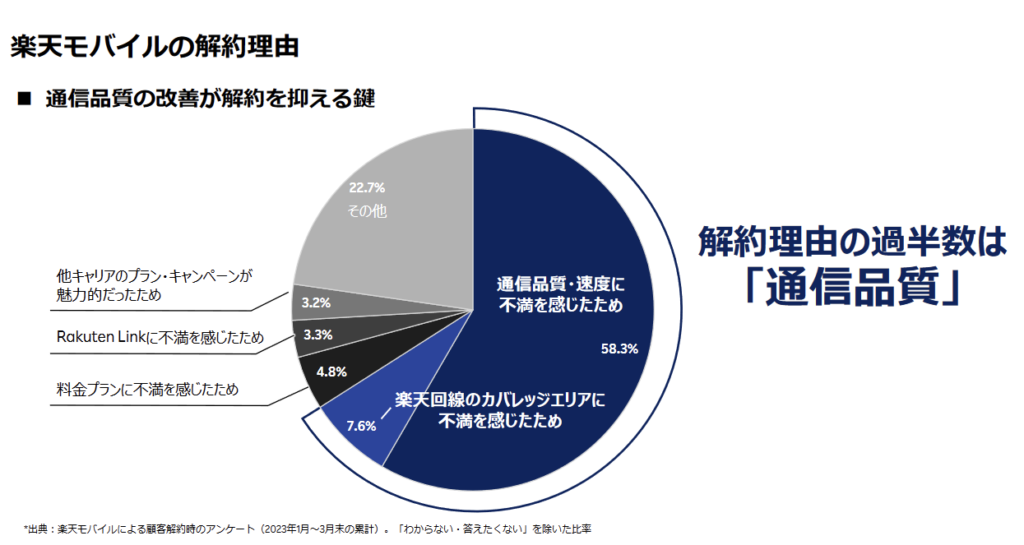

ちなみに私は一度、楽天モバイルを「繋がらない」という理由で解約している。

他の人も、同じ理由であったようだ。

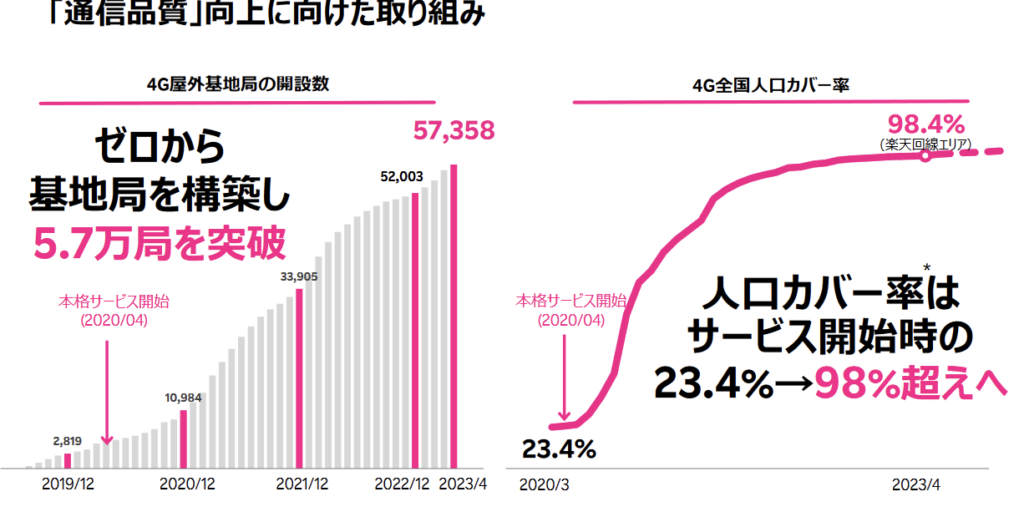

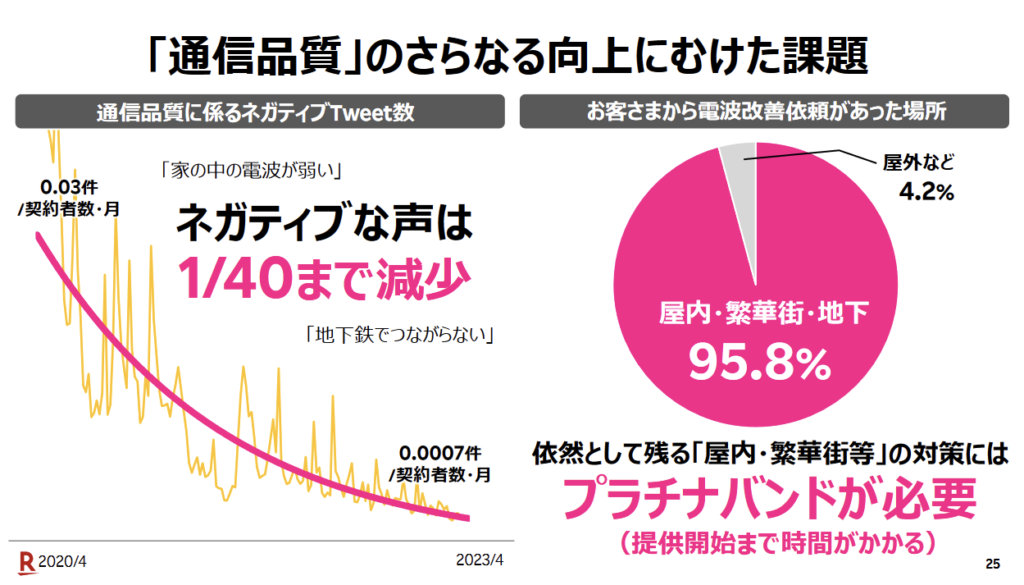

これを解決するために楽天が積み重ねてきた努力が記されている。

最終的に不満は激減したし、実際私も僻地の道の駅でも「繋がらない」と思うことがほぼなくなった。

都市部限定モバイルだったのが、一気に改善されていったようだ。

そして、戦略的なプランを打ち出すことで、大幅改善した通信性能の中で、さらなる顧客獲得を目指すということだ。

とりあえず言えることは、通信事業の負債がオワコンに繋がるかと思いきや、意外となんとかなりそうということである。

ネットの意見なんて、デタラメでしか無かったということだ。

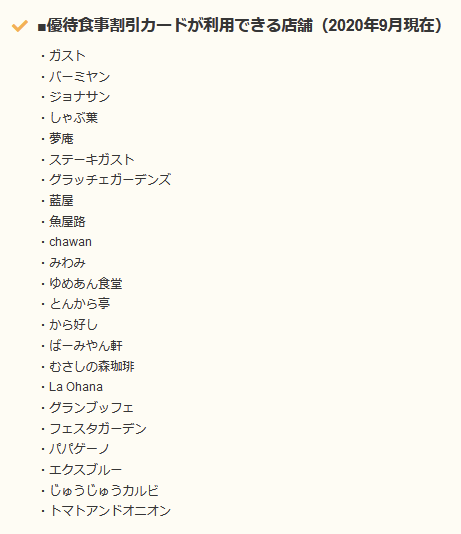

すかいらーくホールディングス

定番のすかいらーくホールディングスは6月と12月の年2回だ。

100株保有(約18万円)で、2000円の割引カードを貰える。年間合計4000円だ。

個人的には使い道が無いのでスルーするが、毎年配当生活を目指す上で、年2回は魅力的だろう。